呢期升到32,000. 距離 38,000 已不足 20%.

今次外資大舉入港元, 逼金管局入市增加港元供應. 再來多一兩次, 香港大水浸, 長息再跌, 大炒特炒. 小股民有理性的都可能已出貨, 咁升法, 神仙都想落凡間炒番轉, 何況我等定力欠佳的香港人.

結局是, 金管局睇唔過眼, 將兌換保証上限改為7.65. 如是者, 趁美股大跌, 外資大舉撤退, 港元大跌(其實是回到7.83) 港股分分鐘跌一半.

未跌之前, 地產股勢升到癲.

Tuesday, October 30, 2007

Thursday, October 25, 2007

A 股病毒與逆向思維

昨晚輪到美股玩 V 型反彈, 而日本股市今日就大玩蹺蹺板, 大幅波動.

現時, 一股「A股」病毒似乎已由內地蔓延至全球. 加上全球投資者之既有「逆向思維」基因, 已變種成了「股瘋」病毒. 「股瘋」病毒發作, 會帶來股災.

Amen.

現時, 一股「A股」病毒似乎已由內地蔓延至全球. 加上全球投資者之既有「逆向思維」基因, 已變種成了「股瘋」病毒. 「股瘋」病毒發作, 會帶來股災.

Amen.

Wednesday, October 24, 2007

Tuesday, October 23, 2007

陰謀論 (2)

今日, 金管局終於要接美元, 令港元結餘暴增至 20.32 億. 以百分比計算, 增加了 61.6%.

如果聽日照辦煮碗, 可令結餘增至 27.87 億, 和之前相比, 增加了 1.217 倍.

如是者, 造淡者終於可以重出江湖, 先借外圍事故 (如美股仆直) 及宏調, 再以資金外流 (狂質港元至 7.83, 金管局理應不會干涉) , 外資公司調低港股展望及評級之類作藉口, 造淡港股.

觀乎今日成交量及走勢, 散戶應該接了不少「平」貨. 等四十大盜上市後, 計劃執行, 目標 : 18,000.

如果聽日照辦煮碗, 可令結餘增至 27.87 億, 和之前相比, 增加了 1.217 倍.

如是者, 造淡者終於可以重出江湖, 先借外圍事故 (如美股仆直) 及宏調, 再以資金外流 (狂質港元至 7.83, 金管局理應不會干涉) , 外資公司調低港股展望及評級之類作藉口, 造淡港股.

觀乎今日成交量及走勢, 散戶應該接了不少「平」貨. 等四十大盜上市後, 計劃執行, 目標 : 18,000.

Monday, October 22, 2007

高潮迭起之「反高潮」與「反反高潮」

今日, 恒指仆直, 但最後又唔會太直, 因為經上幾次教訓, 開市低點往往是即日低點, 唔買就笨. 如是者, 一群待宰的羊會如餓狼般搶貨, 跌過一千點後應可收回一半失地至跌五六百點左右. 是為反高潮.

不過, 今次外圍打真軍, 之前設落的局今日收割, 當散戶接埋今次貨後, 就係時候做低佢, 殺多一千點埋單, 等大家今晚無覺好瞓, 聽日再殺多一千點等大家止蝕離場, 是為反反高潮.

如是者, 預期今日最高可「升」至 28,800, 然後以 27,800 收市. 聽日可見 26,800.

Amen.

不過, 今次外圍打真軍, 之前設落的局今日收割, 當散戶接埋今次貨後, 就係時候做低佢, 殺多一千點埋單, 等大家今晚無覺好瞓, 聽日再殺多一千點等大家止蝕離場, 是為反反高潮.

如是者, 預期今日最高可「升」至 28,800, 然後以 27,800 收市. 聽日可見 26,800.

Amen.

Thursday, October 18, 2007

隱藏殺機 變 擺明車馬

昨日印度股市曾跌 10%, 收市回順至跌 2%. 但今日就更誇張, 先升近 3%, 最後收市跌 5%. 波幅之大, 令人咋舌. 如果做錯決定, 分分鐘輸死.

觀乎今日走勢, 轉勢之急, 睇怕聽日凶多吉少. 兩大新與市場先瓜一件, 如果國內 A 股又再跌 4-5%, 有機會成為大市調整之最大藉口. 股災多由新與市場席捲全球, 睇下今次係唔係又中.

次按及CDO 陰霾, 油價創新高, 土耳其打伊拉克, 新興市場仆直... 萬事俱備, 只欠東風.

秋風起, 除左三蛇, 大閘蟹都好肥.

觀乎今日走勢, 轉勢之急, 睇怕聽日凶多吉少. 兩大新與市場先瓜一件, 如果國內 A 股又再跌 4-5%, 有機會成為大市調整之最大藉口. 股災多由新與市場席捲全球, 睇下今次係唔係又中.

次按及CDO 陰霾, 油價創新高, 土耳其打伊拉克, 新興市場仆直... 萬事俱備, 只欠東風.

秋風起, 除左三蛇, 大閘蟹都好肥.

更改預測

由於股票市場已完全陷入瘋癲狀態, 加上香港人特性 (即如曾特首, 稍有甜頭, 就會飄飄然講民革) , 恒指預期 3 星期內見 38,000, 然後崩盤, 初步目標: 年底20,000 明年三月底 14,000.

個別股票方面, 目標如下, 祝好運.

中移動: $200, $70, $35

中石油: $30, $8, $4

中鋁: $50, $15, $6

個別股票方面, 目標如下, 祝好運.

中移動: $200, $70, $35

中石油: $30, $8, $4

中鋁: $50, $15, $6

Tuesday, October 16, 2007

推介 - 384

於此亂世, 值得買的股票大部分都被人炒到飛起, 高追不但需要金錢, 更要勇氣和貪念.

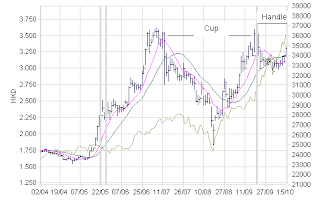

小弟今天推介今日蘋果財經版品題的中國燃氣. 除了過往五年業績持續高增長外, 走勢圖顯示形成 cup and handle. 今日收市守穩 $3.5 不妨買入作中長線投資.

小弟今天推介今日蘋果財經版品題的中國燃氣. 除了過往五年業績持續高增長外, 走勢圖顯示形成 cup and handle. 今日收市守穩 $3.5 不妨買入作中長線投資.

Monday, October 15, 2007

反腐 與 小康

以下引述香港電台新聞:

「中共總書記胡錦濤說,一定要充份認識反腐反鬥爭的長期性、複雜性及艱巨性,將反腐倡廉放在更加突出的位置,嚴格執行黨風廉政,堅決糾正損害群眾利益的不正之風,切實解決群眾反應強烈的問題,堅決查處違紀違法案件,對任何腐敗份子,都必須依法嚴懲,決不姑息。」

廉政是國家通向小康社會的必要條件.只要有希望,我們做得到!

「中共總書記胡錦濤說,一定要充份認識反腐反鬥爭的長期性、複雜性及艱巨性,將反腐倡廉放在更加突出的位置,嚴格執行黨風廉政,堅決糾正損害群眾利益的不正之風,切實解決群眾反應強烈的問題,堅決查處違紀違法案件,對任何腐敗份子,都必須依法嚴懲,決不姑息。」

廉政是國家通向小康社會的必要條件.只要有希望,我們做得到!

Wednesday, October 10, 2007

股值、估值與目標價 (2)

DCF

另一種公司估值法, 是把公司的預期現金流折現. 以這種方法計算, 最影響估值結果的兩個因素, 就是公司的預期營運增長 (或倒退) 及所採用的貼現率.

用 DCF 計算的公司價值, 根本難以解釋由七月開始的股票市場動盪. 自次按問題表面化以後, 我們相信基本上企業信貸應該收緊 (經聯儲局減息後, 情況應稍為舒緩, 但仍應比七月前差), 而公司基本經營狀況大概保持不變 (假如不是轉差的話). 即是說, 公司估值理應下跌. 結果? 全球大部分股票市場正在創新高, 其中香港與七月高位比較, 短短兩個月升近 20%.

估值合理、目標價與透明度

假如市場是完全有效的話, 所有股價理應即時反映有利或不利公司股價的消息, 而從估值角度亦應可將有關消息量化, 從而準確計算公司股分價值. 但是, 由於現實世界並非完美, 沒有人可以準確判斷消息對公司的影響, 有人看得好, 有人看得淡, 市場參與者對股價看法不一, 股分才會有買賣, 有升跌.

我們現時經歷的, 卻是無厘頭的單邊升市, 箇中原因只得一個, 就是炒作. 炒作者有大有細, 心態各有不同, 有人想炒高高位派貨, 有人明知山有虎, 偏向虎山行, 但有些小股民, 卻是基於一分莫名其妙的信心入市, 而不知其中風險.

他們的信心, 除了來自對財富的渴求, 來自近日市場走勢 (人是奇怪的動物, 常把「動者常動」之類的基本物理定律應用於一些與物理近乎無關的事物上), 不少是來自他們尊敬的分析員的技術分析.

我不知道那些分析員用甚麼方法去做分析, 只知道他們可以在短短幾星期內對股票的目標價改完又改. 如今早所見, 有鄧姓名家說工行 (1398) 仍然「估值合理」. 我不知他的估值怎麼做, 我只想知他對工行在八月中時的估值, 九月時的估值, 與及昨日大升前的估值, 所用的估值數據有可變化.

分析員的分析結果及推介, 已滲透於各大傳播媒體中, 但對分析過程之透明度及理據的監管, 與及利益衝突問題的處理, 相信有待監察機構研究改善.

另一種公司估值法, 是把公司的預期現金流折現. 以這種方法計算, 最影響估值結果的兩個因素, 就是公司的預期營運增長 (或倒退) 及所採用的貼現率.

用 DCF 計算的公司價值, 根本難以解釋由七月開始的股票市場動盪. 自次按問題表面化以後, 我們相信基本上企業信貸應該收緊 (經聯儲局減息後, 情況應稍為舒緩, 但仍應比七月前差), 而公司基本經營狀況大概保持不變 (假如不是轉差的話). 即是說, 公司估值理應下跌. 結果? 全球大部分股票市場正在創新高, 其中香港與七月高位比較, 短短兩個月升近 20%.

估值合理、目標價與透明度

假如市場是完全有效的話, 所有股價理應即時反映有利或不利公司股價的消息, 而從估值角度亦應可將有關消息量化, 從而準確計算公司股分價值. 但是, 由於現實世界並非完美, 沒有人可以準確判斷消息對公司的影響, 有人看得好, 有人看得淡, 市場參與者對股價看法不一, 股分才會有買賣, 有升跌.

我們現時經歷的, 卻是無厘頭的單邊升市, 箇中原因只得一個, 就是炒作. 炒作者有大有細, 心態各有不同, 有人想炒高高位派貨, 有人明知山有虎, 偏向虎山行, 但有些小股民, 卻是基於一分莫名其妙的信心入市, 而不知其中風險.

他們的信心, 除了來自對財富的渴求, 來自近日市場走勢 (人是奇怪的動物, 常把「動者常動」之類的基本物理定律應用於一些與物理近乎無關的事物上), 不少是來自他們尊敬的分析員的技術分析.

我不知道那些分析員用甚麼方法去做分析, 只知道他們可以在短短幾星期內對股票的目標價改完又改. 如今早所見, 有鄧姓名家說工行 (1398) 仍然「估值合理」. 我不知他的估值怎麼做, 我只想知他對工行在八月中時的估值, 九月時的估值, 與及昨日大升前的估值, 所用的估值數據有可變化.

分析員的分析結果及推介, 已滲透於各大傳播媒體中, 但對分析過程之透明度及理據的監管, 與及利益衝突問題的處理, 相信有待監察機構研究改善.

Tuesday, October 2, 2007

股值、估值與目標價 (1)

港股屢創新高, 不知是股價過分便宜還是超買. 不過, 近日所見, 不少分析員認為不少上市公司「估值吸引」, 又或把目標價調高, 心裡有點疑惑, 又有點難受, 不吐不快.

估值吸引?

近幾個月來最想聽見的市場術語, 除了「xx板塊」, 首推「估值吸引」. 這個字眼, 相信是從英文 Valuation 而來. 所謂「估值吸引」, 應是指公司股分的估值較現價為高, 故股分於現價有吸引力.

股分的價值可以多種方式評估, 但較常以 P/E 比較法或現金流貼現法 (DCF) 計算. 要注意的是, 評估本身基於一些合理假設, 在非理性的市場, 基本上估值不可能反映股票價格.

P/E 是股票市價與其每股盈利的一個關係. 以 P/E 作比較的話, 通常會以相同行業其他公司的 P/E 作比較. 這種估算有兩大要點: 1. 公司要有錢賺; 2. 數字已反映增長 (因市價已反映增長). 有些分析員以未來一兩年的預計 P/E 作出較, 是多餘的做法.

這個方法的問題是: 這個 P/E 數字, 根本就難以判斷, 亦難以用其他公司之數字比較作準. 以江西銅為例, 去年的 P/E 是 7, 現時的 P/E 已大於 10, 究竟那個數字才合理? 如果我們要「估」的數字是2005年的非上市公司股值, 用2005年同行的 P/E 數字作參考尚且勉強合理, 但現時的股值, 根本就不可用以往的 P/E 去推斷, 而我們亦難以知道未來的 P/E 為何. 我認為 P/E 只是一個觀察所得的數字, 只可用作 quick reference.

如現時某些大藍籌的 P/E 已超過 100, 這是史上少有的. 是否代表股價過高? 不知道, 因為, 我們連 P/E 是否有一個合理範圍, 又或者 P/E 是否與股價有關, 也不大清楚.

下次再談 DCF.

估值吸引?

近幾個月來最想聽見的市場術語, 除了「xx板塊」, 首推「估值吸引」. 這個字眼, 相信是從英文 Valuation 而來. 所謂「估值吸引」, 應是指公司股分的估值較現價為高, 故股分於現價有吸引力.

股分的價值可以多種方式評估, 但較常以 P/E 比較法或現金流貼現法 (DCF) 計算. 要注意的是, 評估本身基於一些合理假設, 在非理性的市場, 基本上估值不可能反映股票價格.

P/E 是股票市價與其每股盈利的一個關係. 以 P/E 作比較的話, 通常會以相同行業其他公司的 P/E 作比較. 這種估算有兩大要點: 1. 公司要有錢賺; 2. 數字已反映增長 (因市價已反映增長). 有些分析員以未來一兩年的預計 P/E 作出較, 是多餘的做法.

這個方法的問題是: 這個 P/E 數字, 根本就難以判斷, 亦難以用其他公司之數字比較作準. 以江西銅為例, 去年的 P/E 是 7, 現時的 P/E 已大於 10, 究竟那個數字才合理? 如果我們要「估」的數字是2005年的非上市公司股值, 用2005年同行的 P/E 數字作參考尚且勉強合理, 但現時的股值, 根本就不可用以往的 P/E 去推斷, 而我們亦難以知道未來的 P/E 為何. 我認為 P/E 只是一個觀察所得的數字, 只可用作 quick reference.

如現時某些大藍籌的 P/E 已超過 100, 這是史上少有的. 是否代表股價過高? 不知道, 因為, 我們連 P/E 是否有一個合理範圍, 又或者 P/E 是否與股價有關, 也不大清楚.

下次再談 DCF.

Subscribe to:

Posts (Atom)